阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

103年 - 103 地方政府特種考試_三等_會計:政府會計#19896

> 申論題

題組內容

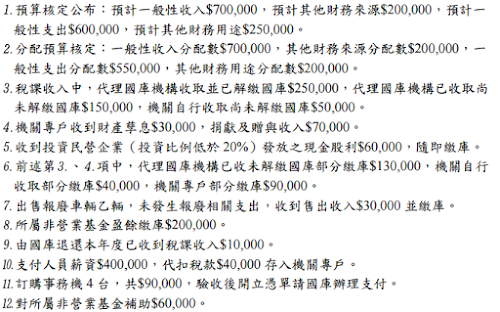

三、丙政府機關 X3 年某月份會計事項如下:

根據我國政府會計準則公報與中央政府普通基金普通公務會計制度,計算丙機關該 月之下列數額:(每小題 4 分,共 20 分)

(四)會計分錄中,有關「國庫往來-收項」合計數。

相關申論題

(一)計算甲機關年終結帳分錄中,「歲入實收數」及「歲入納庫數」之總額。(8分)

#18236

(二)試編製甲機關歲入類會計 X3 年度之結帳後平衡表。(12 分)

#18237

(一)收入及支出累計表中「一般性收入」。

#18239

(二)收入及支出累計表中「一般性支出」。

#18240

(三)收入及支出累計表中「其他財務來源」。

#18241

(五)會計分錄中,有關「國庫往來-付項」合計數。

#18243

(二)乙機關及丙基金無須認列會計分錄者,請列出該交易事項及無須認列會計分錄之理由。

#560235

(一)試作乙機關及丙基金接收後應有之會計分錄(各項分錄之會計科目應 以第四級科目名稱為準,並以億元為單位) 。

#560234

(二) 113 年度公務人員退休撫卹基金由中央政府負責公務人員退撫業務之 甲機關撥繳退休金 200 億元,並由甲機關挹注年金改革節省經費 400 億元及實施個人專戶制退撫儲金致該基金提前用罄缺口 50 億元,另 公教人員個人專戶制退撫儲金基金由甲機關提撥退休金 20 億元,請 針對甲機關及其相關之公務人員退休撫卹基金與公教人員個人專戶 制退撫儲金基金列示應有之會計分錄(各項分錄之會計科目應以第四 級科目名稱為準,並以億元為單位) 。

#560233

(一)上述兩個基金應否納入政府會計報導個體範圍?理由為何?

#560232

相關試卷

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

114年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

114年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

114年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

114年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

114年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

114年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

114年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

114年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

114年 · #126648

113年 - 113 地方政府公務特種考試_四等_會計:政府會計概要#124403

113年 · #124403

阿摩線上測驗

登入

阿摩線上測驗

登入